En introduction, qu’est-ce que le rapport biennal UIC / UIRR sur le transport combiné en Europe ?

Réalisé une fois tous les deux ans, le rapport est une réalisation conjointe de l’Union Internationale des chemins de fer (UIC) et de l’Union internationale du transport combiné rail-route (UIRR), deux organisations internationales faisant référence dans leurs domaines :

- l’UIC est l’organisation internationale du transport ferroviaire, notamment chargée de ses normes communes (les fameuses « fiches UIC ») ; elle a été créée en 1922 et a son siège à Paris ;

- l’UIRR est l’organisation européenne de promotion du transport combiné rail-route ; elle a été créée en 1970 et a son siège à Bruxelles.

La vision d’ensemble du transport combiné en Europe proposée par le rapport porte aussi bien sur le transport combiné rail-route que fleuve-route. Elle porte sur tous les pays européens, membres de l’Union européenne (UE) ou non. Les chiffres présentés proviennent principalement de l’UIC et de l’UIRR, mais également d’Eurostat ou de Rail Net Europe (RNE) ; ils sont complétés par des analyses réalisées par le bureau d’études allemand SCI Verkehr.

Quinze ans de tendances du transport combiné européen : plus de rail, moins de fluvial

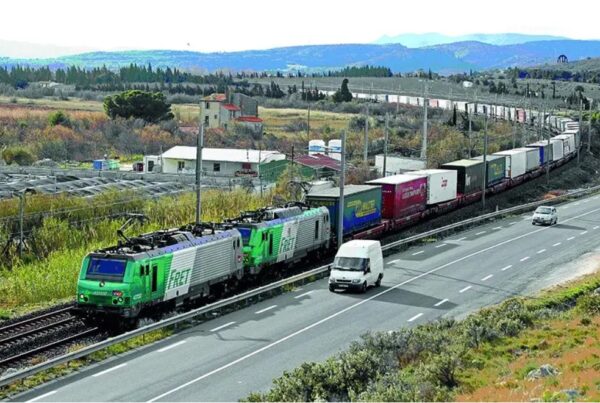

La première analyse forte du rapport est sans ambages : entre 2018 et 2023, le transport combiné rail-route (TCRR) européen, mesuré en tonnes-kilomètres transportées, a crû de 8,7%. Son volume s’est presque accru de moitié depuis le début des années 2010. Dans le même temps 2018-2023, on observe une baisse du fret ferroviaire pris globalement, de l’ordre de 8%. En dépit de l’arrêt de cette croissance en 2023 en raison principalement des effets de la guerre en Ukraine, le transport combiné est donc bien la composante la plus dynamique du fret ferroviaire (page 23).

Pour sa part, le combiné fleuve-route s’est rétracté de l’ordre de 20% depuis 2010, et a même baissé de 18% entre 2018 et 2023, une baisse accentuée due principalement aux épisodes de basses eaux sur le Rhin en 2018 et dont les effets n’ont depuis pas été rattrapés. Sur cette dernière période, le rapport note que l’ensemble du transport fluvial n’a régressé que de 10%, ce qui amène à conclure que le combiné fluvial européen ne bénéficie pas de la même dynamique que son homologue ferroviaire (page 25).

La dynamique du rail-route est également détaillée en termes économiques et financiers – des données assez rares (pages 101 et 102). Le rapport présente ainsi les résultats (chiffres d’affaires et EBITDA) des principaux opérateurs de terminaux, dont les taux de marge sont estimés en moyenne autour de 10%, ainsi que l’évolution du chiffre d’affaires des EF réalisé dans le transport combiné rail-route, une valeur globale qui s’est accrue de 33% entre 2018 et 2022. Mais les données 2023 ne sont pas présentées.

Une performance du rail-route qui garde cependant presque entier l’objectif européen des 30%

Cette performance du transport combiné rail-route a permis de conserver sa part modale au fret ferroviaire en Europe, qui reste stable depuis 2010 à 17-18%. Dans le même temps, la route a encore gagné quelques points de part modale, passant de 75 à 78%, tandis que le transport fluvial passait de 7 à 5% (page 21).

Ceci étant, l’UE poursuivant depuis 2021 l’objectif de doubler la part modale du fret ferroviaire à 30% d’ici 2030, on voit encore le chemin qui reste à parcourir pour atteindre ce but.

Coût de l’énergie, ponctualité des trains : deux obstacles au développement du combiné

Dans le rapport, les experts de l’UIC et de l’UIRR reviennent sur la hausse subite et considérable des coûts de l’énergie survenue depuis 2022 et la guerre en Ukraine, une crise inédite qui a plongé les opérateurs dans d’intenses difficultés, aussi bien sur leurs coûts de traction ferroviaire, de dessertes ferroviaires et de manutention. Il semble que les plus fortes hausses de coûts énergétiques se soient observées en France (page 69). Les tendances les plus récentes ne sont pas mentionnées.

De façon plus structurelle, le rapport mentionne un autre obstacle au développement du combiné, la ponctualité toujours recherchée des trains en Europe. Si ces données, provenant de RNE, chiffrent à 80% la part des trains arrivant à destination avec moins de 15 minutes de retard, elles sont également assez hétérogènes par pays (la France est à 72%) et laissent entier le problème des autres trains, qui sont tout de même 300 par semaine en moyenne à souffrir de retards de plus d’une heure (page 55).

Le TCRR européen est avant tout maritime

Depuis 2019, le combiné rail-route européen voit tous ses marchés croître (maritime et continental), à l’exception du transport accompagné, c’est-à-dire du transport de camions gardant leur chauffeur et, pour les semi-remorques, leur tracteur (autoroute ferroviaire alpine, Le Shuttle, RoLa en Allemagne et en Autriche…) ; mais il est vrai que celui-ci ne représente que 1% du total. En millions de tonnes, le maritime demeure la première activité du combiné rail-route, dans une proportion des quatre cinquièmes, le reste étant du combiné continental (page 32). En écho à cela, les experts de l’UIC et de l’UIRR rappellent :

- la part du TCRR dans les pré- et post-acheminements des principaux ports européens, part qui est honorable à Hambourg (50%) ou Gdansk (27%) mais moindre à Rotterdam (10%) ou Anvers (7%), ce qui laisse entrevoir des marges de progression (page 77) ;

- le fait que plus de 95% du commerce extérieur de l’Europe, importations et exportations, s’effectuent en conteneurs maritimes (page 48).

Le combiné, un moyen au service des transporteurs routiers pour résoudre les pénuries de chauffeurs

Les experts de l’UIC et de l’UIRR rappellent ce constat préoccupant (page 67) : plus de 230 000 postes de chauffeurs routiers en Europe étaient non pourvus en 2023, soit 7% du total, avec des pointes par pays montant jusque 22% (France) ou 31% (Allemagne). Cette situation n’est pas appelée à s’améliorer en raison de la structure démographique des effectifs : plus d’un tiers des chauffeurs routiers ont actuellement plus de 55 ans, alors que seuls 5% ont moins de 25 ans ; les perspectives en termes de perte de compétence et de main d’œuvre sont donc fortement négatives.

C’est une des principales cartes du transport combiné : un conducteur de train remplace ainsi 40 chauffeurs routiers à lui seul !

Le défi du transport des semi-remorques

Rappelant qu’une partie de l’avenir du combiné réside dans le transport de semi-remorques, notamment de celles qui ne sont pas préhensibles et qui aujourd’hui représentent 90% du parc européen, le rapport passe en revue les solutions techniques en service pour relever ce défi (pages 60 et 61) ; en complément, on y trouve quelques exemples de politiques nationales s’efforçant de favoriser le transfert des semi-remorques vers le combiné, comme en Allemagne, en Espagne ou en Pologne (page 79).

Les équipements de transport combinés : wagons plus nombreux, loueurs qui s’affirment

La dynamique du TCRR européen se lit également dans le développement des équipements, comme les wagons intermodaux, dont la flotte est 40% plus vaste aujourd’hui qu’en 2013, alors que dans le même temps le reste du parc de wagons fret s’est contracté de 13%. En 2023, près de 90% du parc de wagons intermodaux sont des wagons porte-conteneurs, le reste étant constitué de wagons-poches et de divers types de wagons adaptés au chargement horizontal (page 66).

Dans cette course aux équipements, une autre tendance est l’affirmation du rôle des loueurs de matériels, notamment de wagons et de caisses mobiles, que ces acteurs détiennent dans des proportions de respectivement 35% et 20% (page 98). Symétriquement, pour les wagons, la part détenue par les entreprises ferroviaires historiques se relativise.

Une géographie des flux toujours concentrée sur les axes nord-sud

Le rapport offre une vision de la géographie des flux transfrontaliers du TCRR européen. Sans surprise, ceux-ci se concentrent toujours sur un axe nord – sud Allemagne – Italie, à travers la Suisse et l’Autriche, appuyés sur une offre particulièrement intense : les chargeurs disposent en moyenne de 55 trains quotidiens de combiné, tous sens et toutes lignes ferroviaires confondues. D’autres axes apparaissent dans cette géographie, Pologne – Balkans et France – Benelux – Allemagne ; a contrario, le TCRR entre la France et la péninsule ibérique demeure très faible (page 43).

Pour le fluvial, on constate un même phénomène de concentration nord – sud des flux, suivant l’axe du Rhin (page 45).

Pour le rail-route, la moitié des flux européens s’effectue sur une distance d’au moins 500 km (page 57).

L’environnement réglementaire, toujours en évolution, autorise une gamme variée d’aides

Le rapport offre une intéressante analyse de la réglementation européenne encadrant le transport combiné et de son évolution ces 30 dernières années (page 73). Il complète ce chapitre :

- par une revue des enjeux actuels, notamment la révision de la directive de 1992 et des textes sur les poids et dimensions des véhicules routiers (pages 81 à 83),

- ainsi que par une revue des aides publiques actuellement en vigueur dans les Etats, aussi bien à l’exploitation qu’à l’investissement, dont les montants les plus importants en année moyenne se rencontrent en Allemagne, en Autriche et en Suisse (page 89).

Pour finir, une perspective optimiste : une croissance attendue de 3% par an à l’horizon 2040

Une fois caractérisée et détaillée la situation actuelle du combiné européen, le rapport se livre à une prospective de moyen – long terme, un exercice difficile mais très attendu par la profession (page 39).

Appuyé sur les travaux de SCI Verkehr, le rapport prévoit que le combiné européen à l’avenir augmente sa taille actuelle des deux tiers, passant de 145 milliards de tonnes-km transportées en 2023 à 240 milliards en 2040, soit une croissance annuelle moyenne de 3%, un peu plus forte pour le combiné continental (+3,7%) que le maritime (+2,8%). Les hypothèses prises en considération sont la continuation de la forte demande pour des chaînes de transport décarbonées et une efficacité accrue du combiné sous l’effet des investissements en matière de réseaux, ferroviaires et fluviaux. En termes géographiques, le rapport prévoit une croissance particulièrement soutenue en Espagne, en Pologne et en France.

Retrouvez l’intégralité de ce rapport (en anglais seulement) en cliquant ici.