Depuis février 2026, les évènements du Golfe Persique ont provoqué une nouvelle flambée des coûts des hydrocarbures, à commencer par la forte hausse (+34 % en juin) des prix du gazole routier en France. Ce nouvel épisode repose la question de l’avenir de notre transport des marchandises face aux énergies fossiles dont il est encore très dépendant ; il vient nous rappeler que les prix des hydrocarbures sont en augmentation tendancielle, non seulement à cause des crises géopolitiques mais également, à plus long terme, par la raréfaction historique des ressources.

En ce mois de juillet et alors que les prix refluent, ce Dossier du mois vous invite à revisiter les termes de cette problématique d’ensemble et à faire le point sur les solutions déjà disponibles ou à venir. Retrouvez en fin d’article le lien vers le livre blanc publié en juin par le GNTC sur ce même sujet.

Le transport des marchandises très dépendant des hydrocarbures…

- au plan mondial, en termes de tonnes-kilomètres suivant notamment les chiffres de l’ONU (UNCTAD), le transport de marchandises est le fait du transport maritime à 70%, du transport routier à 20% et du transport ferroviaire à 7 % ; ces trois modes sont presque tous exclusivement consommateurs d’hydrocarbures, que ce soit les fiouls lourds (maritime) ou le gazole (routier et ferroviaire). En Europe, en Chine et dans l’ex-URSS, le ferroviaire utilise majoritairement l’électricité, qui est surtout produite avec des hydrocarbures et du charbon, la France étant dans un cas particulier de par sa production nucléaire et hydroélectrique – et donc moins dépendante des hydrocarbures.

Ouvrons déjà ce Dossier par quelques chiffres-clés :

- en Europe, le transport terrestre de marchandises est très majoritairement le fait du transport routier (78 % des tonnes-kilomètres dans l’Union européenne), bien plus que du rail (17 %) ou du fluvial (5 %) ; en France, on le sait, cette prédominance routière est encore plus forte (88 %), le rail n’étant qu’à 10 %.

- en France toujours, les consommations énergétiques du transport de marchandises et, avec elles, les émissions de gaz à effet de serre (GES), ont augmenté depuis 30 ans, même si ces dernières se sont stabilisées au cours de la dernière décennie avec une part de 7,4 % dans les émissions nationales. Rappelons que la stratégie nationale bas carbone (SNBC) prévoit de les réduire d’un tiers d’ici 2030 et de les compenser entièrement (« neutralité carbone ») en 2050.

En un mot : le transport des marchandises, si vital dans nos sociétés contemporaines, est massivement réalisé par consommation d’hydrocarbures ; par conséquent, les tensions de court et de long terme sur celles-ci ont un impact direct sur les modèles d’affaires et les entreprises.

…qui pourraient se raréfier à l’avenir

Les hydrocarbures étant une ressource fossile, leur production mondiale pourrait-elle se réduire voire disparaître ? quelle conséquence cette évolution engendrerait-elle sur les prix à moyen terme ?

On le sait, ce débat n’est pas récent. Ainsi, depuis la deuxième moitié du XXe siècle, la crainte de voir se raréfier les réserves d’hydrocarbures taraude les prospectivistes, d’où le concept de « Peak Oil », ce moment à partir duquel l’humanité verrait la production baisser inexorablement. Depuis une vingtaine d’années, avec l’essor des pétroles « non conventionnels » (schistes américains, sables bitumineux canadiens), les travaux se concentrent moins sur le moment où on « manquerait de pétrole » mais davantage sur le moment où, son coût devenant excessif du fait de gisements de plus en plus compliqués et chers à exploiter, la demande d’hydrocarbures commencerait à refluer – un « Peak Oil Demand ».

On trouve cette anticipation dans les études de l’organisme français The Shift Project ainsi que dans « Transition 2050 », le document de prospective de l’ADEME mis à jour en 2024. Si cet horizon ne fait l’objet d’aucune date précise, ces réflexions convergent sur la nécessité de l’anticiper.

Le maritime exposé aux variations de prix des hydrocarbures

Historiquement consommatrices de fioul lourd (« Bunker fuel » ou « Heavy Fuel Oil »), les motorisations maritimes sont en évolution vers des carburants plus verts, notamment depuis 2020 et l’introduction de la norme internationale IMO2020 qui leur impose de plus faibles teneurs en soufre (moins de 0,5 %, voire moins de 0,10 % dans les zones sensibles « SECA »).

Cela n’empêche pas ces carburants d’être sujets à de fortes variations : ainsi, la tonne de carburant marin à faible teneur en soufre « VLSFO » (Very Low Sulfur Fuel Oil), le plus utilisé dans le monde, coûtait à Rotterdam 450 dollars en 2020, 1200 dollars à mi-2022 (suite à la guerre d’Ukraine), 550 dollars fin 2025 et 600 dollars en mai dernier.

Dans la mesure où le coût du carburant représente, en moyenne mondiale, entre 50 et 70 du coût d’exploitation d’une ligne maritime, ces variations substantielles peuvent avoir à terme un impact sur le prix final du transport. Ceci étant, les compagnies maritimes répercutent ces flambées grâce à différents mécanismes contractuels ou juridiques comme le BAF (Bunk Adjustment Factor), qui est une surcharge carburant ajoutée au taux de fret. Leur puissance économique leur permet d’imposer ces surcoûts à leurs clients, qui sont donc davantage exposés aux variations de prix énergétiques.

De façon plus structurelle, la taille croissante des navires, spécialement des porte-conteneurs (les plus grands étant capables d’accueillir 24 000 EVP soit entre 300 et 400 000 tonnes nettes de marchandises !), offre aux compagnies un levier pour répartir ces surcoûts d’exploitation sur une masse toujours plus importante de recettes.

Le nouveau porte-conteneurs « CMA CGM Notre-Dame » : une capacité de 24 000 EVP (source : CMA CGM)

Les prix du gazole routier en hausse tendancielle…

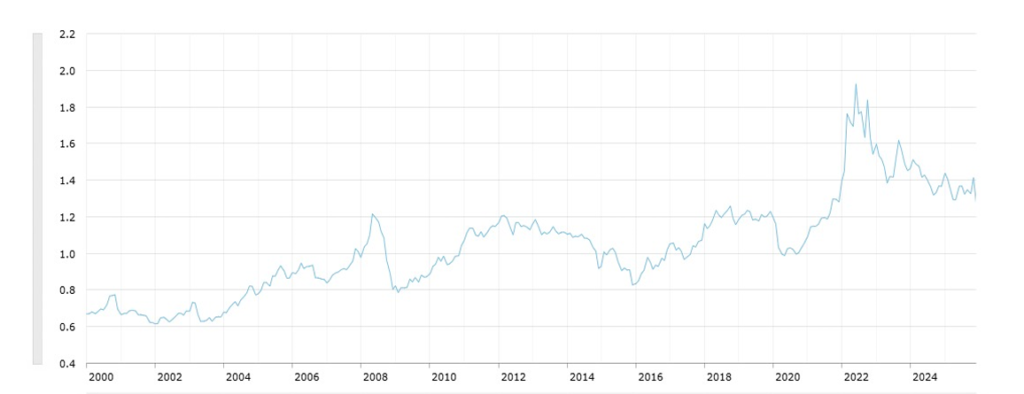

Le prix du gazole en France est en augmentation constante depuis le début du siècle. D’après les chiffres du ministère (DGEC : Direction générale de l’énergie et du Climat) et du CNR, le prix moyen du litre du gazole routier hors TVA est passé de 0,70 euros (en 2000) à 1,35 euros (en 2025) soit un quasi-doublement (cf. graphique ci-dessous).

Evolution sur longue période (2000 – 2025) du prix du gazole routier, en euros courants hors TVA par litre (source : DGEC / CNR)

Si une partie de cette évolution est le fait de l’inflation générale, une autre partie est due aux flambées de prix sur les marchés internationaux et donc aux évènements géopolitiques, comme on a pu le constater dans la période récente (guerre d’Ukraine depuis 2022, évènements du Moyen-Orient depuis 2023). Cette période récente est, du reste, caractérisée par un autre phénomène, la volatilité croissante des prix. Au total, en euros constants, le litre de gazole a augmenté de 27 % depuis 2000 en France.

Aussi, les évènements autour de l’Iran depuis février 2026, marqués notamment par le blocage du détroit d’Ormuz par lequel transite 20 % de la production mondiale d’hydrocarbures, ont-ils produit des conséquences dans la logique de ces tendances, avec un litre de gazole ayant grimpé de 45 % pendant ce printemps, avant d’amorcer un reflux tout récemment, depuis la trève irano-américaine du 17 juin.

Qu’il s’agisse du transport maritime ou du transport routier, le constat de moyen terme est sans appel : la ressource carburant est l’objet de tensions croissantes sur son prix final – une tendance qui va encore s’accentuer à partir de 2028, avec l’extension au transport du marché européen du carbone (ETS2). Il importe donc de prendre à sa mesure ce risque dans les stratégies d’entreprise.

…fragilisent le transport routier

Dans le contexte français, le camion est le mode de transport dont les coûts d’exploitation sont les plus marqués par l’énergie : la « formule trinôme » du CNR indique que la dépense en carburants représente entre 25 et 35 % des coûts totaux, devant les coûts de personnel et de matériels (conditions économiques 2025, pour un transport longue distance effectué en semi-remorque). Pour donner une idée bien que les contextes soient différents, cette proportion n’est que de 15 % dans le fret ferroviaire et entre 10 et 15 % dans la batellerie fluviale.

Certes, depuis le début des années 2000, la législation prémunit théoriquement le transporteur routier du risque sur les coûts énergétique puisqu’il peut répercuter leurs hausses imprévues sur ses clients (« indexation gazole » ou « clause gazole »). Mais, dans la pratique, on sait que ce mécanisme ne s’applique pas toujours, qu’il est tributaire de rapports de force commerciaux et qu’il manque ses effets lorsque les hausses de prix sont très brutales – et que les trésoreries des transporteurs routiers sont sous tension, ce qui est souvent le cas dans les PME.

Ainsi, on imagine sans peine les conséquences sur le compte de résultat de la hausse de 45% d’un coût d’exploitation pesant 35% du total des charges, dans un contexte de croissance économique faible où les volumes stagnent voire régressent ; de fait, depuis le début de l’année, les entreprises du transport routier de marchandises souffrent, on enregistre notamment une forte hausse des défaillances (569 sur les 4 premiers mois de 2026, sur le seul segment du transport longue distance).

Les carburants alternatifs, une solution ?

Face à un gazole aussi pesant dans les comptes et devenant structurellement plus cher et plus volatil, certaines entreprises de transport routier ont fait depuis longtemps de choix des carburants alternatifs. A l’heure du choc énergétique de 2026, ce choix est-il payant ?

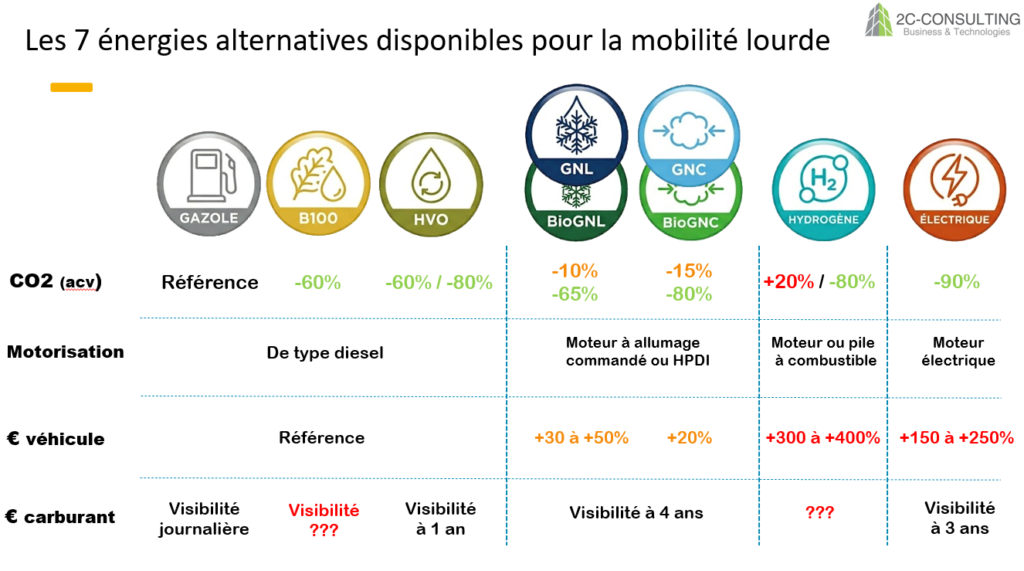

Rappelons déjà qu’il existe une palette de solutions alternatives au gazole routier, solutions qu’on peut classer schématiquement en trois familles, suivant leurs sources d’énergie :

- les solutions à base de bio-carburants, c’est-à-dire de carburants fabriqués à partir de matières organiques renouvelables d’origine végétale, animale ou issues de déchets, en substitution totale ou partielle aux carburants fossiles ; cette famille regroupe notamment les carburants B100 et HVO (fabriqués à partir de colza et graisses végétales);

- les solutions à base de gaz, qu’ils soient naturels (méthane), fabriqués à partir de boues ou de déchets végétaux ou alimentaires (biométhane), fabriqués à partir d’autres gaz (hydrogène fabriqué à partir du méthane) ou à partir de l’eau (hydrogène fabriqué par électrolyse) ; cette famille rassemble notamment les gaz naturels liquéfiés (GNL) ou comprimés (GNC) et leurs équivalents biosourcés (Bio-GNL et Bio-GNC) ainsi que l’hydrogène ;

- les solutions à base d’électricité, qui est en France à 70 % d’origine nucléaire.

Réalisé par le cabinet 2C-Consulting, le tableau ci-dessous apprécie, de façon très synthétique, par rapport au gazole comme solution de référence, les avantages et les inconvénients de ces différentes solutions à l’échelle d’une entreprise de transport, en analysant notamment les critères suivants :

- les émissions de GES telles que mesurables dans le cycle de vie du véhicule (ligne « CO2 ACV ») ;

- le coût d’achat du véhicule (« € véhicule ») ;

- la visibilité temporelle sur les coûts énergétiques (« € carburant »).

Comme on le voit, ces solutions alternatives ont pour mérite commun d’offrir aux opérateurs une visibilité accrue sur le coût énergétique, par rapport au gazole. Ceci posé, elles divergent par ailleurs en termes d’avantages économiques et environnementaux; aussi, le contexte économique et technologique dans lequel elles se développent se renouvelant en permanence, il est important qu’un transporteur désirant adopter une de ces solutions approfondisse de façon détaillée l’étude de leur impact sur sa situation particulière et notamment sur sa structure de coûts.

L’électrification routière est en marche mais se concentre sur les courtes et moyennes distances

Apparemment la plus efficace en termes de réduction carbone comme on le voit ci-dessus, l’électrification du transport routier de marchandises est en train de basculer d’une logique « expérimentale » et « confidentielle » à une pratique industrielle, appuyée sur une filière en train de se structurer.

Cette évolution semble évidente avant tout en matière de dernier kilomètre : les véhicules utilitaires légers (VUL, moins de 3,5 tonnes) électriques semblent s’installer chaque année un peu plus dans les tournées de courte et de moyenne distance, principalement en zones urbaine et périurbaine ; leur part dans les immatriculations de VUL neufs ne cesse de progresser (9,4 % du total en 2025).

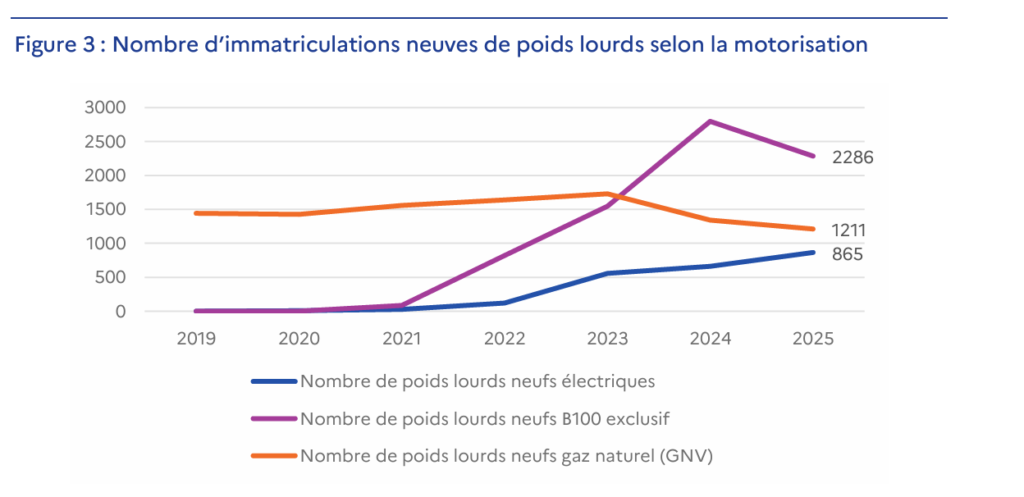

Concernant les poids lourds (PL) électriques, s’ils ne représentent que 1% du total des PL en service en France, une dynamique d’équipement émerge : en 2025, le ministère de l’industrie a ainsi immatriculé 865 PL électriques neufs sur un total de 43 300 immatriculations, soit presque 2 % (cf. graphique ci-dessous).

Part dans les immatriculations de poids lourds neufs des motorisations alternatives au gazole (source : DGE)

Cette évolution est provoquée par des avancées technologiques (avant tout sur l’autonomie des tracteurs, qui dépasse maintenant les 500 kilomètres) et par une offre qui se développe : les principaux constructeurs de camions présents en Europe offrent désormais des modèles électriques à leurs catalogues – parmi lesquels ne figure, du reste, aucun hybride. On trouvera ci-dessous un tableau synthétique des principaux modèles sur le marché, réalisé à partir des informations des constructeurs telles que consultables en juin 2026 :

| Modèle | Autonomie standard en km | Prix d’achat neuf (en euros HT) |

| Mercedes-Benz eActros 600 | 500 | 290 000 à 330 000 |

| Renault Trucks E-Tech T | 300 à 660 selon version | 260 000 à 320 000 |

| Volvo FH Electric | 300 à 500 (600 sur nouvelle version) | 280 000 à 340 000 |

| Scania 45 R | 350 à 450 | 300 000 à 350 000 |

| DAF XD Electric | jusqu’à 500 | 270 000 à 320 000 |

| MAN eTGX | jusqu’à 500 | 270 000 à 330 000 |

| Iveco S-eWay Artic | 400 à 500 | 280 000 à 330 000 |

On le voit, le coût d’achat reste très supérieur aux modèles gazole traditionnels, dans une proportion du simple au triple – un différentiel s’expliquant principalement par le coût du bloc batterie, dont la capacité peut atteindre 600 kWh (contre environ 80 kWh pour une voiture particulière) : ce coût d’achat reste ainsi le principal obstacle à un développement plus substantiel des motorisations électriques, auquel s’ajoute un coût total de possession (TCO) de l’ordre de 20 à 30% supérieur, selon une étude de 2025 réalisée par la Direction générale des Entreprises (DGE, ministère de l’économie et des finances).

Par ailleurs, sur le plan opérationnel, l’émergence de l’électrique amène deux questions majeures :

- comment garantir que l’appareil de production électrique français et notamment ses réseaux électriques de distribution seront en capacité de suivre ?

- comment réorganiser la production du transport routier en tenant compte des recharges, aussi bien des lieux que des moments ?

Si, pour le dernier kilomètre, cette question des recharges peut se gérer assez aisément par des stations nocturnes en dépôt une fois les tournées diurnes terminées, pour la longue distance le changement va être plus conséquent et mobilisera non seulement le dépôt mais également des recharges chez le client, ce qui suppose d’associer les chargeurs à cette transformation. Les autres techniques de recharge linéaires (caténaires routières, rail conductif, induction) restent encore au stade de l’expérimentation.

Le transport combiné demeure une solution immédiatement disponible

Dans un Livre Blanc publié en juin, le GNTC rappelle que « la différence fondamentale entre le transport routier pur et le transport combiné réside dans la structure de leur coût variable. Le train est propulsé à l’électricité, dont le prix, s’il peut varier, est beaucoup moins volatile que celui des produits pétroliers et peut faire l’objet de contrats à prix fixe sur le long terme ». Ce document rappelle les gains parfois très substantiels que les chargeurs peuvent retirer d’un plus grand usage du transport combiné rail-route :

- sur un flux Paris – Marseille, le différentiel de coût en faveur du combiné varie entre 8 et 18% selon le type d’UTI et le volume annuel, avec une stabilité tarifaire accrue ;

- pour les chargeurs ayant contractualisé sur 3 ans, l’économie cumulée générée par la protection contre la volatilité du gazole s’est avérée supérieure de 30 % aux projections initiales en raison des pics de 2022 et 2024.

Mais le bénéfice du combiné est patent également pour les entreprises de transport routier, en effet il leur apporte :

- une réduction de la dépendance au gazole : les kilomètres longue distance, les plus consommateurs, sont transférés au train, réduisant mécaniquement la facture carburant globale ;

- une amélioration des conditions de travail de leurs conducteurs, en réduisant les traversées nocturnes au bénéfice de rotations locales compatibles avec la vie familiale, un argument de recrutement décisif dans un contexte de pénurie de chauffeurs ;

- un accès à des marchés nouveaux, ceux de chargeurs engagés dans la RSE et privilégiant désormais les transporteurs capables de proposer des solutions multimodales.

Ainsi, dans la lutte pour la décarbonation, le transport combiné, qu’il soit rail-route ou fleuve-route, apporte une partie de la solution, notamment pour parer aux hausses de prix énergétiques ; ce faisant, et ce Livre Blanc le rappelle, camion et train ne doivent pas s’opposer, chaque mode ayant des mérites propres que le combiné permet de maximiser ensemble. C’est une conviction profonde et toujours réaffirmée du GNTC et de notre profession.

Pour aller plus loin

Retrouvez l’intégralité du libre blanc réalisé par la Commission route du GNTC