Pilier du transport des marchandises en France, le transport combiné est plus largement englobé dans la « logistique », cette vaste activité économique consistant, outre à les transporter, à entreposer, dégrouper, regrouper, gérer et suivre les marchandises. La parution, fin janvier 2026, du rapport annuel de l’Observatoire national de la logistique est ainsi l’occasion d’en faire la synthèse pour les lecteurs de la Combilettre, en développant quelques aspects caractéristiques de la logistique en France aujourd’hui. C’est l’objet de ce Dossier du mois.

A l’origine, la logistique française face à la mondialisation

C’est au cours des dix dernières années qu’a pris corps en France une certaine prise de conscience des insuffisances de la logistique nationale dans le contexte de la mondialisation. Celle-ci a en effet accru les exigences des entreprises et des consommateurs vis-à-vis des des fonctions de transport et d’entreposage des marchandises, désormais soumises à des impératifs de qualité, de rapidité, de réactivité et d’internationalisation. Les grandes crises géopolitiques récentes (pandémie de Covid-19, guerre d’Ukraine, évènements au Proche-Orient) ont agi comme des révélateurs de ces évolutions.

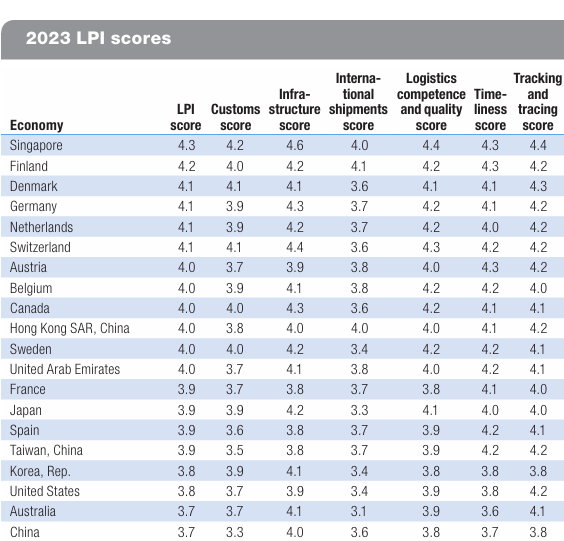

Au surplus, le classement des pays du globe en fonction de la qualité de leurs logistiques nationales, établi depuis 2007 par la Banque mondiale, a révélé les marges de progrès de la France. Dans ce classement, qui combine des critères liés aux infrastructures, aux douanes, aux compétences professionnelles et aux services offerts, notre pays apparaît au 13e rang mondial, derrière notamment l’Allemagne (4e) les Pays-Bas (5e), la Suisse (6e) et la Belgique (9e), mais devant les Etats-Unis (18e) et la Chine (20e). Le numéro 1 mondial est Singapour, comme les années précédentes. Le tableau ci-dessous reprend ce Logistics Performance Index (LPI) pour l’année 2023, la plus récente disponible.

C’est dans ce contexte, et dans la lignée de cette prise de conscience, que les autorités françaises ont mis en place en 2022 une stratégie nationale logistique, visant à faire de la France un « leader international de la logistique durable », compétitive et résiliente, tout en accélérant sa transition écologique.

Un outil pour éclairer : l’Observatoire national de la logistique et ses publications

Initié la même année, l’Observatoire national de la logistique vient au service de cette stratégie : il a en effet pour missions d’éclairer l’activité de transport de marchandises et la logistique en France dans toutes ses dimensions, en mariant les expertises académiques et les données de l’administration. C’est pourquoi il est piloté par l’Université Gustave Eiffel (UGE) et financé par la Direction générale des infrastructures, des transports et des mobilités (DGITM).

La principale publication de l’Observatoire est le Tableau de bord de la logistique, dont la 4ème édition est parue en janvier 2026. Ce document est complété par des Cahiers du tableau de bord consacrés à des thématiques spécifiques : territoires, immobilier logistique, filières, politiques publiques et emploi logistique. Leur nombre s’est progressivement élargi pour répondre aux besoins exprimés par les acteurs en matière de connaissance et d’analyse sur différentes dimensions de la logistique. Toutes ces publications sont disponibles sur le website de l’UGE (cf. ci-dessous), et plus précisément sur les pages du laboratoire SPLOTT (« Systèmes productifs, logistique, organisation des transports et travail »). Elles font par ailleurs l’objet d’un séminaire annuel en début d’année, auquel participe le GNTC.

Observatoire national de la logistique

Ces publications assurent un suivi dans le temps des performances et des grandes tendances du secteur. Elles constituent une brique d’analyse pour éclairer les grands enjeux de politique publique, en particulier ceux portés par la stratégie nationale pour la logistique ainsi que les travaux du Comité interministériel de la logistique (CILOG), dont elles alimentent régulièrement les dossiers de presse.

Les travaux de l’Observatoire s’appuient également sur des réunions ciblées avec différents acteurs spécialisés afin d’identifier collectivement les indicateurs les plus pertinents et de faire évoluer la connaissance sur certaines dimensions de la logistique. Un partenariat spécifique a par ailleurs été développé avec l’AUTF sur la notion de qualité de service, dans le cadre duquel l’Observatoire contribue depuis l’année dernière à améliorer le suivi et l’analyse de cette qualité dans le transport de marchandises.

Pour les lecteurs de la Combilettre, déjà au fait des grands dossiers liés aux transports, nous avons fait le choix de nous concentrer ci-après sur deux problématiques qui leur sont peut-être moins connues – mais tout autant stratégiques pour le transport combiné : l’immobilier logistique et les questions d’emploi. Sur ces deux matières, voici l’essentiel de ce que nous apprennent les publications de l’Observatoire.

L’immobilier logistique en France : demande ralentie mais investissements en hausse…

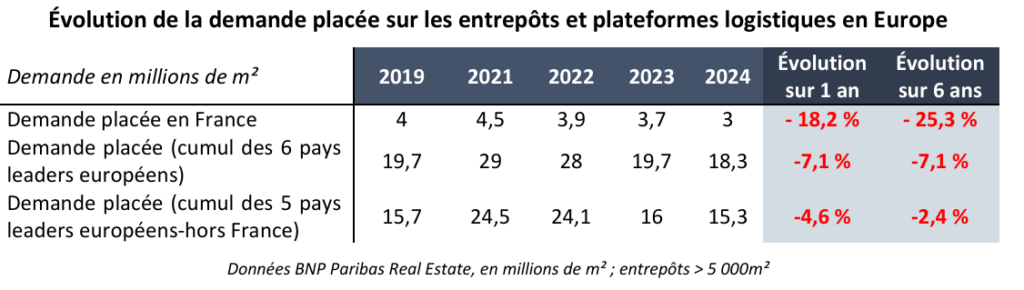

Depuis plusieurs années, la demande sur le marché des entrepôts ralentit en France : en 2024, elle a porté sur 3 millions de mètres carrés, un volume 25% inférieur au niveau de 2019. Cette tendance baissière s’inscrit dans un contexte européen similaire, quoique dans de moindres proportions à moins 7%. Le tableau ci-dessous détaille ces évolutions

Deux précisions sur ces éléments :

- par « demande placée », on entend une recherche de bien par un particulier, professionnel ou institution ayant trouvé une offre satisfaisante, menant à la signature d’un contrat de vente ou de bail ;

- les 6 pays européens étudiés par l’Observatoire sont les pays leaders de la logistique en Europe, soient la France, l’Allemagne, les Pays-Bas, l’Espagne, le Royaume-Uni et la Pologne).

Une autre caractéristique du marché en France est l’appétance des opérateurs pour les « megacentres », ces entrepôts de plus de 40 000 mètres carrés : le pays se classe troisième en Europe pour ce type de produit, derrière l’Allemagne et la Pologne.

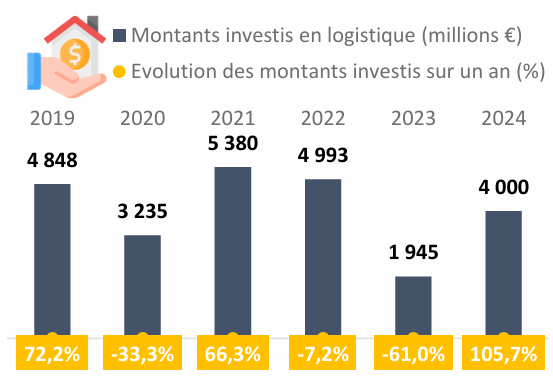

Si la demande globale est donc en baisse tendancielle, les investissements sont, pour leur part, en hausse, ayant atteint les 4 milliards d’euros en 2024 après, il est vrai, une forte baisse en 2023 (cf. graphique ci-dessous). Ce rebond témoigne ainsi de la dynamique du marché français et des perspectives favorables qu’il continue de susciter.

Un des facteurs de ce rebond est le regain d’intérêt des investisseurs internationaux, notamment issus d’Amérique du nord : leur part en 2024 s’est ainsi élevée à 57% du total, alors que leurs homologues français n’apportaient que 14% des investissements, les acteurs asiatiques restant marginaux, à 2%.

Surtout, cette dynamique est la marque d’une mutation structurelle vers le e-commerce, qui stimule la demande en entrepôts : on estime en effet que chaque milliard d’euros de ventes en ligne génère un besoin d’entreposage de 108 000 mètres carrés, un ratio trois fois supérieur à celui observé dans le commerce traditionnel. D’ici 2027, l’essor anticipé du e-commerce sur les 6 pays européens laisse entrevoir un besoin de plus de 10 millions de mètres carrés supplémentaires. Comme, dans le même temps, les investissements dans les bureaux régressent, on peut même envisager qu’ils soient prochainement dépassés par ceux dans la logistique – une évolution historique.

A noter que l’étude de ces mutations devrait être approfondie sur plusieurs aspects stratégiques comme le degré d’automatisation ou la part des « cross-docks », ces entrepôts où les marchandises reçues sont immédiatement triées, regroupées et expédiées vers leur destination finale, sans être stockées.

…laissant entrevoir une bascule vers un excédent d’espaces…

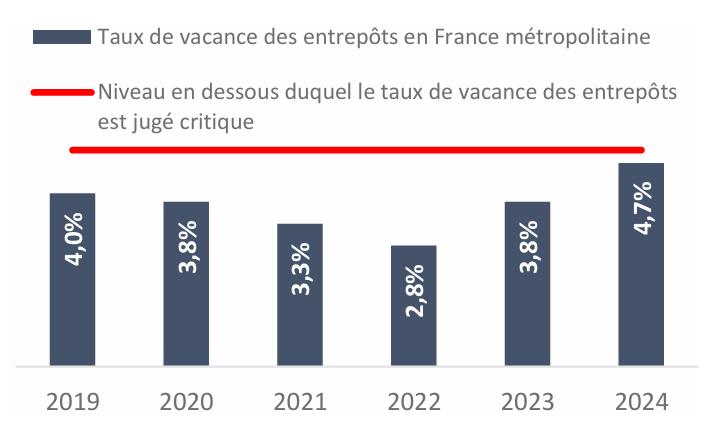

Cette demande ralentie entraîne logiquement un excédent d’offre : l’offre immédiate totale s’étant élevée en 2024 à 3,8 millions de mètres carrés, c’est plus de 800 000 mètres carrés qui n’ont pas trouvé d’occupation cette année-là ; de fait, le taux de vacance s’est retrouvé en hausse, à 4,7%, dans une tendance constante depuis 2023. Les professionnels de la logistique considèrent que le marché est en tension lorsque ce taux est inférieur à 5% (cf. graphique ci-dessous).

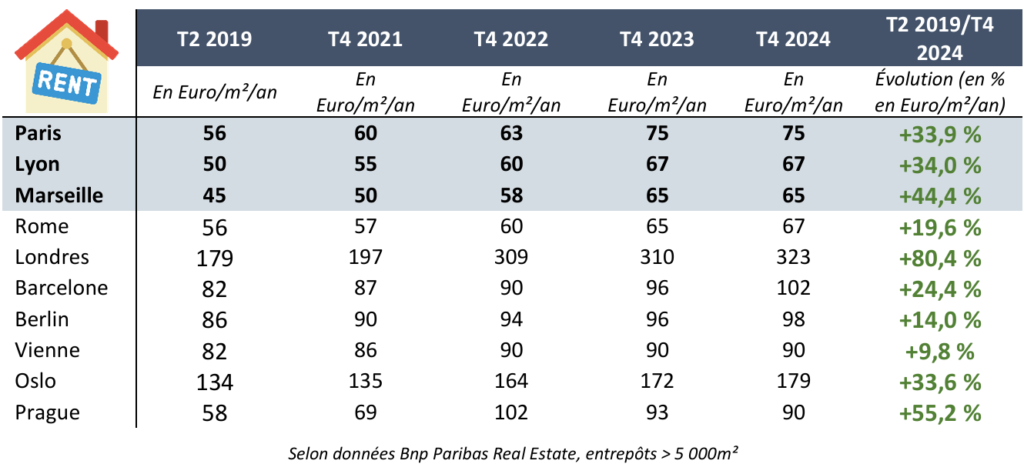

Ces ralentissements entraînent une autre conséquence logique, une certaine stabilisation des loyers en 2024, qui sont tout de même en forte hausse depuis 2019 dans les trois principales agglomérations de la logistique française, Paris, Lyon et Marseille. Remarquons toutefois qu’en 2024 certaines régions ont vu la moyenne de leurs loyers encore augmenter comme Nancy/Metz ou Orléans. Ceci étant, le niveau français reste tout à fait compétitif par rapport au reste de l’Europe (cf. graphique ci-dessous).

…et annonce une forte baisse ces prochaines années

Comme pour l’ensemble des marchés immobiliers, l’offre en matière d’entrepôts est assez facile à prévoir à moyen terme au regard des autorisations administratives et des mises en chantier effectives. En l’occurrence, en 2024, au vu de la baisse des surfaces autorisées (8,4 millions de mètres carrés, moins 8,5%) et de la baisse des commencements de construction (3,9 millions de mètres carrés, moins 17%), l’Observatoire constate un écart grandissant entre projets et concrétisations et donc anticipe pour les prochaines années une forte diminution dans les arrivées de nouveaux entrepôts sur le marché.

Un bilan environnemental favorable

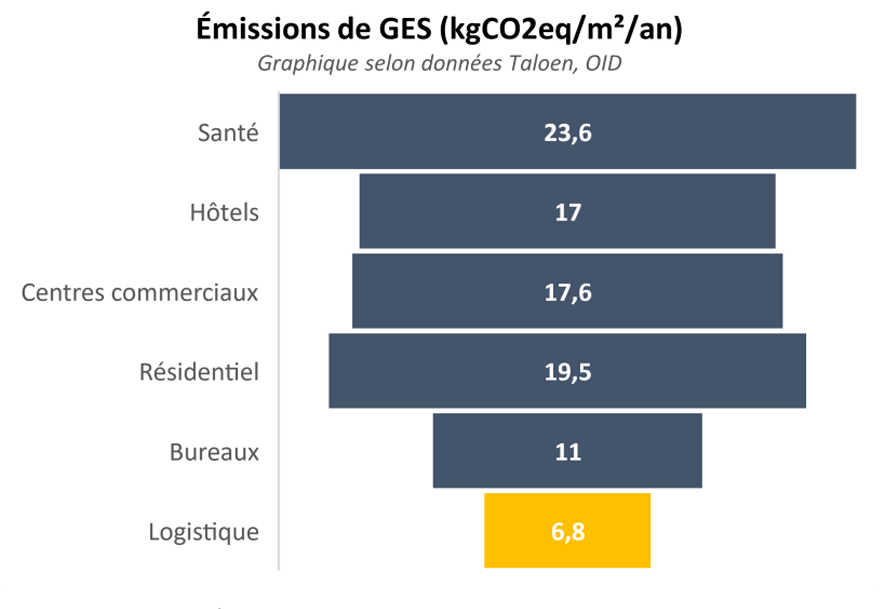

Pour terminer ce tour d’horizon, l’Observatoire livre quelques indications intéressantes sur la performance énergétique des entrepôts. Ainsi, selon les dernières données disponibles (2023), les entrepôts en France affichent les niveaux d’émissions de gaz à effet de serre (GES) les plus faibles parmi les principaux types de bâtiments, résidentiels et non résidentiels, avec une moyenne de 6,8 kgCO₂eq/m²/an (cf. ci-dessous)

L’emploi dans le transport et la logistique : une forte dynamique

En dehors de l’immobilier, l’Observatoire travaille à mieux caractériser l’emploi dans la logistique. Voyons ses principaux aspects en France et ses dernières évolutions.

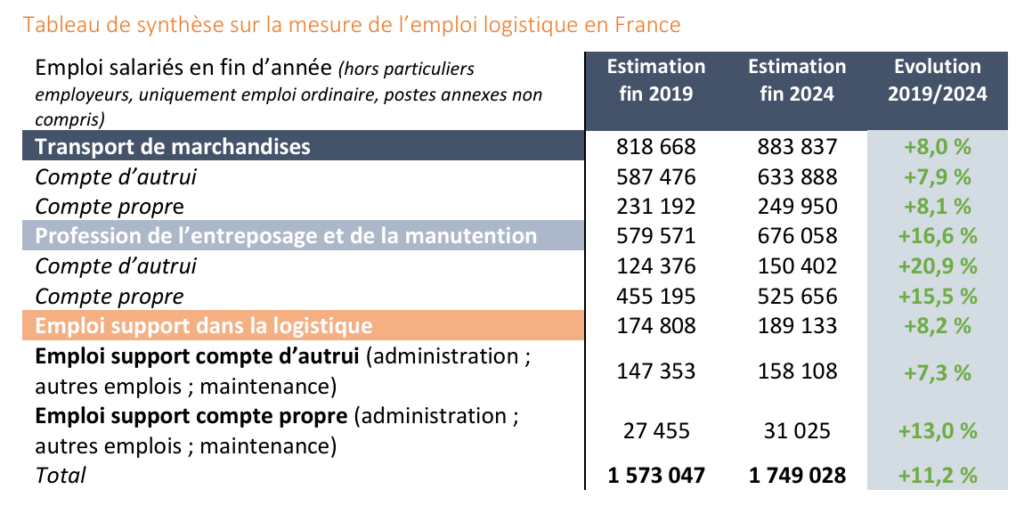

La première caractéristique de l’emploi des activités de transport et de logistique est sa taille importante : il compte 1,8 millions de salariés (pour mémoire : l’économie française dans son ensemble en emploie 28 millions). De plus, il se distingue par sa dynamique : il est supérieur de 11,2 % à son volume de 2019, une croissance deux fois plus rapide que la moyenne de l’emploi français sur la même période (+ 5 %).

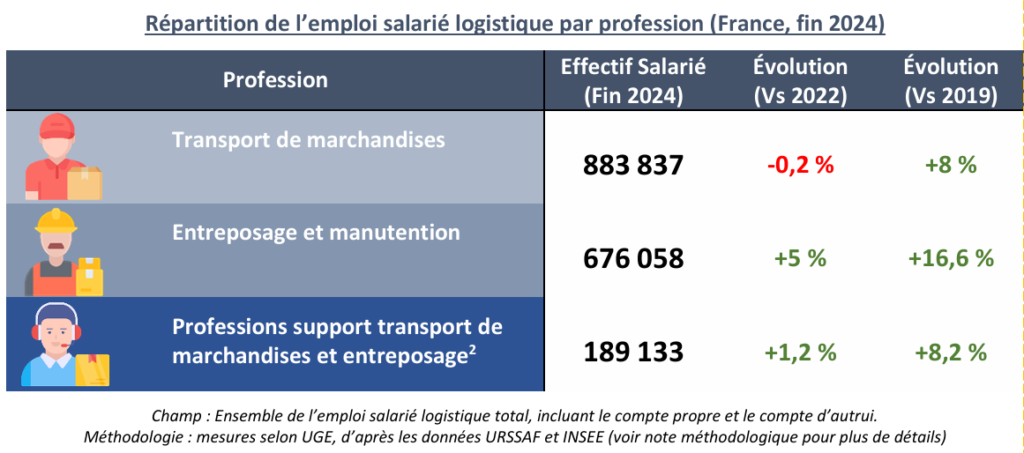

Au sein de cet ensemble, l’Observatoire distingue traditionnellement 3 composantes : l’emploi du secteur du transport de marchandises ; l’emploi du secteur de l’entreposage et de la manutention ; l’emploi support, commun aux deux secteurs. Le tableau ci-dessous indique les chiffres essentiels de chaque composante :

C’est évidemment le transport de marchandises qui, avec ses 883 837 salariés, est le premier employeur de cet ensemble, soit une part de 50,5 % ; la fonction d’entreposage et de manutention pèse pour sa part 39 % et les profession support le solde à 10,5 %. Ceci étant, on voit aussi que l’emploi dans les secteurs de l’entreposage et de la manutention progresse deux fois plus vite que dans les transports depuis 2019 (+16,6 % contre + 8 %), un autre signe de la dynamique de ces métiers.

Le transport de marchandises est dominé par le compte d’autrui…

L’emploi dans le transport de marchandises se caractérise d’abord par la prédominance du transport pour compte d’autrui, une activité qui emploie 72% des salariés, ce qui traduit une organisation fortement externalisée de cette activité.

Cette forme du transport a aussi la particularité de n’employer « que » 67% de salariés conducteurs, relevant soit de la catégorie professionnelle des conducteurs routiers et grands routiers (45,2 % du total), soit de la catégorie des conducteurs-livreurs et coursiers (21,8 %). A l’inverse, chez le transport pour compte propre, la part des professions de conduite grimpe à 86 % du total et, en leur sein, la part des conducteurs-livreurs et coursiers atteint 46 %. Sur la base de ces données, l’Observatoire avance l’idée que le transport pour compte d’autrui, plus complexe à organiser et à gérer, nécessite davantage de fonctions d’encadrement : « Articuler les volumes et les opérations de transport pour plusieurs clients nécessiterait une infrastructure de pilotage, de coordination administrative et d’exploitation proportionnellement plus développée, comparée à la gestion d’une flotte propre centrée sur l’exécution directe de la conduite. »

…alors que l’entreposage et la manutention sont dominées par le compte propre

A l’inverse du transport de marchandises, l’emploi dans l’entreposage et la manutention est majoritairement un emploi pour compte propre, à hauteur de 78 % du total. C’est donc avant tout un emploi internalisé. Les 22% restants relèvent de l’emploi pour compte d’autrui, une proportion minoritaire mais qui a fortement crû depuis 2019 (+ 21%) sous l’effet du développement de la logistique contractuelle.

La structure de l’emploi pour compte propre est d’abord marquée par le poids des magasiniers qualifiés, première catégorie avec 25,6 % du total. Viennent ensuite les ouvriers du tri, de l’emballage et de l’expédition non qualifiés (18,6 %), puis les ouvriers qualifiés de la manutention et caristes (16,4 %). Pour ce qui est de l’emploi pour compte d’autrui, la hiérarchie des métiers est différente : la première catégorie est celle des ouvriers qualifiés de la manutention, conducteurs de chariots élévateurs et caristes (23,7 % de l’emploi salarié de l’entreposage et de la manutention), suivie des ouvriers du tri, de l’emballage et de l’expédition non qualifiés et des magasiniers qualifiés.

Cette différence de composition pourrait suggérer deux approches : le compte propre privilégie l’expertise technique et la gestion stratégique des stocks, tandis que le compte d’autrui concentre ses ressources sur le pilotage opérationnel des flux de tri/expédition.

Enfin, on remarque que, contrairement au transport, l’encadrement global est comparable entre les deux modèles : 25,5 % en compte propre et 22,6 % en compte d’autrui (chiffres 2024).

L’emploi support pèse pour 11% du total de l’emploi

L’Observatoire mesure la place des emplois support dans l’ensemble des métiers du transport de marchandises et de la logistique, place qui s’élève à 11% : il s’agit des salariés exerçant des fonctions administratives, techniques, de gestion ou de maintenance qui soutiennent les activités opérationnelles de transport et d’entreposage, sans y participer directement (informatique, maintenance d’équipements, etc.).

Le principal trait de caractère des emplois support est leur externalisation massive, à plus de 85 %. Par ailleurs, ils regroupent deux ensembles structurants : les fonctions d’administration/gestion (plus de 40%) et les métiers de maintenance/technique (plus de 20%).

Le tableau ci-dessous synthétise l’ensemble de ces données. Il a vocation à être suivi régulièrement dans le temps par les experts de l’UGE.

Conclusion : des données et des analyses à suivre régulièrement

Les quelques aspects caractéristiques de la logistique analysés ici témoignent du poids économique et des évolutions de cette activité ces dernières années. Votre Combilettre se propose à l’avenir de revenir régulièrement sur ces différentes publications, qui nous paraissent être utilement portées à la connaissance des acteurs du transport combiné.